आरएसीएल गियरटेक का मौलिक विश्लेषण

आरएसीएल गियरटेक का मौलिक विश्लेषण1. कंपनी और उसका उद्योग

2. प्रबंधन और उसका व्यवसाय मॉडल

3. मूल बातें

4. विकास

5. मूल्यांकन

——————————————————————

कंपनी(Company)

अवलोकन - आरएसीएल गियरटेक की स्थापना 1989 में मोटरसाइकिल, स्कूटर, 3-4 वाहन, कार्गो वाहन, कृषि मशीनरी, ट्रैक्टर, ATV, हल्के, भारी वाणिज्यिक वाहन, आदि के क्षेत्र में ऑटोमोटिव घटकों के उत्पादन के लिए की गई थी।

शेयर होल्डिंग पैटर्न -

सहायक कंपनी -

आरएसीएल गियरटेक जीएमबीएचएच (ऑस्ट्रिया) || 100% होल्डिंग।

अतिरिक्त जानकारी -

1. सीएसआर व्यय - 20.55 लाख

2. कर्मचारियों को वेतन - 24.82 करोड़

उद्योग (Industry)

* भारत दुनिया का 5वां सबसे बड़ा ऑटो बाजार है।

* भारत वाणिज्यिक वाहनों का 7वां सबसे बड़ा निर्माता है।

* भारतीय ऑटो कंपोनेंट उद्योग ने पिछले कुछ वर्षों में स्वस्थ विकास का अनुभव किया है

* 2018-2019 में भारतीय ऑटो कंपोनेंट इंडस्ट्री का टर्नओवर 3,95,902 करोड़ था। जीडीपी में इसका योगदान 2.3% और विनिर्माण जीडीपी में 25% है।

प्रतियोगी कंपनी -

प्रबंधक -

प्रबंधन वार्ता -

अवसर -

1. हालांकि, COVID संकट के बाद, अल्पकालिक मांग का पूरे उद्योग में ऑटोमोटिव मांग पैटर्न पर प्रतिकूल प्रभाव पड़ेगा, लेकिन लंबी अवधि में, पोस्ट कोविड युग भारतीय ऑटो कंपोनेंट क्षेत्र के लिए कारखाना बनने के लिए बड़े अवसर खोलेगा। दुनिया के।

2. व्यापक रूप से यह अपेक्षा की जाती है कि वैश्विक ग्राहक भी अपना ध्यान पूर्वी एशियाई देशों से हटाकर भारत पर केंद्रित करेंगे। इसलिए, भारत से ऑटो घटकों के निर्यात की मांग कई गुना बढ़ने के लिए तैयार है। जो निर्माता पहले से ही पश्चिमी देशों को निर्यात कर रहे हैं, वे संभावित खरीदारों की पहली पसंद बन जाएंगे। इस पहलू में भी आरएसीएल की बढ़त है, क्योंकि एक दशक से अधिक के बेदाग ट्रैक रिकॉर्ड के साथ प्रमुख यूरोपीय और अमेरिकी ओईएम के साथ हमारा एक सुस्थापित जुड़ाव है।

3. आरएसीएल के पास घरेलू बाजार में अपनी पैठ बढ़ाने का बड़ा अवसर होगा क्योंकि अधिकांश उत्पाद आधार दोपहिया और तिपहिया खंड में मौजूद हैं।

खतरे, जोखिम और चिंताएं -

1. पहले से कहीं अधिक, आज, मोटर वाहन उद्योग निरंतर दबाव की स्थिति में है। ग्राहक नए और कड़े गुणवत्ता मानदंडों की मांग कर रहे हैं - अक्सर अतिरिक्त लागत का भुगतान करने की इच्छा दिखाए बिना।

2. वाहन प्रौद्योगिकियों में प्रगति और ग्राहकों की अपेक्षाओं में वृद्धि, घटक निर्माताओं पर लगातार उन्नत विनिर्माण प्रक्रियाओं पर निवेश करने का जबरदस्त दबाव डाल रही है, जिसके लिए भारी पूंजी निवेश की आवश्यकता होती है।

* संपत्ति पर वापसी ( ROA) - 10.5 (यह 10 से अधिक होना चाहिए)

* इक्विटी पर वापसी - ( ROE) - (यह 15 से अधिक होना चाहिए)

नियोजित पूंजी पर रिटर्न - (ROCE) - (यह 10 से अधिक होना चाहिए)

व्यापार मॉडल (Business model)

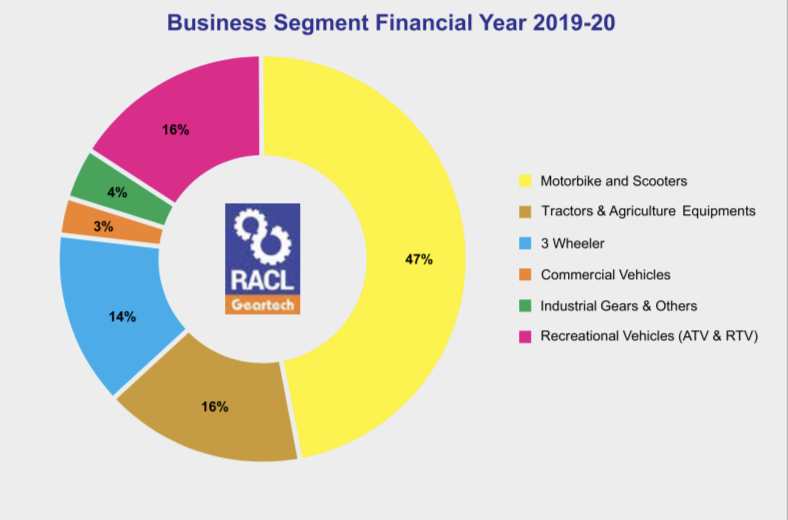

*व्यापार खंड से राजस्व (Revenue from Business segment)-

*संचालन से राजस्व (Revenue from operation) -

बुनियादी बात (Fundamentals)

1. बाजार पूंजीकरण ( market cap) - 297 करोड़ (मिर्को-कैप)

2. बैलेंस शीट ( balance sheet ) -

3. वर्तमान अनुपात ( current ratio ) - 1.24 (यह 1.33 से अधिक होना चाहिए)

4. इक्विटी का ऋण ( debt to equity) - 0.84 (यह 1 से कम होना चाहिए)

5. ब्याज कवरेज अनुपात (interest coverage ratio) - 3.60 (यह 1 से अधिक होना चाहिए)

6. पी एल स्टेटमेंट ( P&L statement) -

7. लाभ अनुपात में नकदी प्रवाह ( cash flow to profit ratio) - 1.72 (यह 1 से अधिक होना चाहिए)

8. कर्जदार दिन -

विकास (Growth)

1. बिक्री वृद्धि -

2. लाभ वृद्धि -

3. शेयर मूल्य वृद्धि -

मूल्यांकन (valuation)

1. पीई अनुपात - 15.4

2. उद्योग पीई अनुपात - 33.2

3. पी.बी अनुपात - 3.23

4. खूंटी अनुपात - 0.41

5. 5 वर्ष लाभ वृद्धि - 4.75 x

6. 5 साल के शेयर की कीमत वृद्धि - 10.38 x

7. आंतरिक मूल्य सूत्र - ₹1222

# आंतरिक मूल्य सूत्र:-(२*जी ८.५) *ईपीएस *

जहां जी विकास के लिए खड़ा है (5 वर्ष)

ईपीएस प्रति शेयर कमाई के लिए खड़ा है

Comments

Post a Comment